ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

მონეტარული პოლიტიკის გადაცემის მექანიზმების ეფექტურობის შეფასება

შესავალი

ეკონომიკაზე მონეტარული პოლიტიკის გავლენის ძალა და სისწრაფე დამოკიდებულია მრავალ ფაქტორზე. მათ შორის ყველაზე მნიშვნელოვანია ფუნანსური სექტორის განვითარების ხარისხი. საქართველოს ფინანსური სექტორში, საბანკო სექტორის გარდა, მისი ყველა დანარჩენი კომპონენტი სუსტად არის განვითარებული. განსაკუთრებით, ძალიან სუსტად არის წარმოდგენილი კაპიტალის ბაზრი, მისი გავლენა ფულად ნაკადებზე თითქმის ნულის ტოლა. დამატებით, დოლარიზების მაღალი დონის გამო, ძალიან ვიწროა საქართველოს ფულადი ბაზრის სალარე ინსტრუმენტების განვითარების მასშტაბი. ასეთია ის შეზღუდული გარემო, სადაც ფუნქციონირება უწევს მონეტარულ პოლიტიკას, რომლის შედეგები დამოკიდებულია მისი გადაცემის მექნიზმების ურთიერთმოქმედების ძალებზე.

საქართველოს ეროვნული მონეტარული პოლიტიკის კომიტეტი ადგენს ბანკების რეფინანსირების მოკლევადიან განაკვეთს. პირდაპირი და ირიბი მექანიზმებით, ეს განაკვეთი გავლენას უნდა ახდენდეს საბაზრო საპროცენტო განაკვეთებზე, ფულის მასაზე, აქტივების ფასზე, მოლოდინებზე, და გაცვლით კურსებზე. საბოლოო ჯამში, ამის შედეგი უნდა იყოს ინფლაციის მიზნობრივი დონისა და ეკონომიკური ზრდის სასურველი დონის მიღწევა[1].

წარმოდგენილ სტატიაში, საქართველოს ეროვნული ბანკის 2008 _ 2017 წლების მონაცემების საფიძველზე (https://www.nbg.gov.ge/index.php?m=304), ჩვენ შევეცადეთ შეგვესწავლა საქართველოს ფინანსურ სექტორში შექმნილი გარემო, და გაგვეანალიზებინა ამ გარემოში მონეტარულ პოლიტიკის შესაძლებლობები. უფრო კონკრეტულად, ნაშრომის მიზანი იყო მონეტარული პოლიტიკის რეფინანსირების განაკვეთის საშუალებით მიზნობრივი ინფლაციის მიღწევის შესაძლებლობის შეფასება. ამ მიზნიდან გამომდინარე, ჩევენ შევაფასეთ მონეტარული პოლიტიკის რეფინანსირების განაკვეთის ცვლილებების გავლენას ფულადი ბაზრის სხვადასხვა ინსტრუმენტებზე, რამაც მოგვცა საშუალებას დაგვენახა და შეგვეფასებინა მონეტარული პოლიტიკის ეფექტურობა.

რეფინანსირების განაკვეთის გავლენა ფულადი ბაზრის განაკვეთებზე

განვიხილოთ მონეტარული პოლიტიკის საპროცენტო განაკვეთის (MPIR) ცვლილების გავლენა ფულადი ბაზრის განაკვეთებზე, როგორიც არის ეროვნული ბანკის სადეპოზიტო სერტიფიკატის საპროცენტო განაკვეთი (CDs_Rate), ერთწლამდე სახაზინო ვალდებულებები (T-Bills), რეპო განაკვეთები (REPO_RATE), ბანკთაშორის სესხების ერთდღიანი და შვიდ-დღიანი განაკვეთები(TIBR1_Rate, TIBR7_Rate), და კომერციული ბანკების(ALR, LLR და FCLR[2]) სესხების საპროცენტო განაკვეთებზე. გასათვალისწინებელია, რომ გავლენები ჩამოთვლილ ცვლადებზე არ იქნება მომენტალური, ადგილი ექნება გარკვეულ დაგვიანებებს, რომელთა ხანგრძლიობა ყველა ცვლადისთვის არ იქნება ერთნაირი. როგორც წესი, დაგვიანების პერიოდი დამოკიდებულია ფულადი ბაზრის ინსტრუმენტების ვადიანობაზე და ფულადი ბაზრის განვითარების დონეზე.

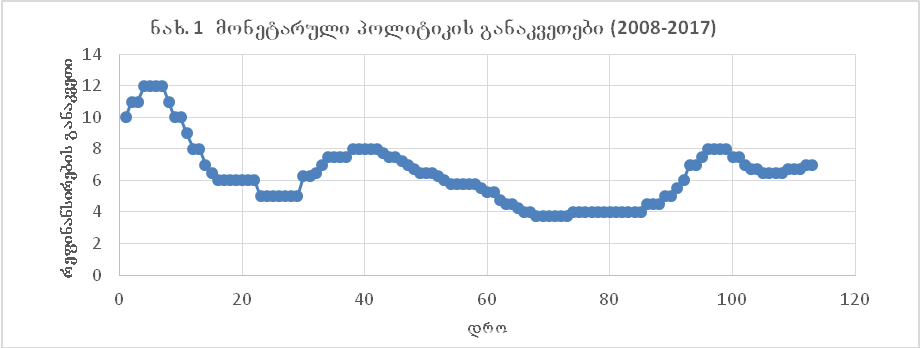

საქართველოში მონეტარული პოლიტიკის საპროცენტო განაკვეთს დიდი ისტორია არა აქვს, ეს ინსტრუმენტი შეიქმნა 2008 წელს. ამ ცვლადის დროითი მწკრივი დღემდე მოიცავს 111 დაკვირვებას(იხ. ნახ. 1). როგორც ჩანს, ამ ცვლადის ცვლილების დიაპაზონი საკმარისად დიდია, 8,3%. შესაბამისად დიდია დისპერსიაც, რომელიც შედგენს 4 პროცენტს. 9 წლის განმავლობაში 45 - ჯერ შეიცვალა მონეტარული პოლიტიკის განაკვეთი, რაც წელიწადში საშუალოდ 5 ცვლილებას ნიშნავს. როგორც ცნობილია, ამ ცვლილების ეფექტს ახასიათებს მინიმუმ 3 -დან 6 -თვემდე ჩამორჩენა (დროითი ლაგი). თუ ამას გავითვალისწინებთ, ცოტა გაუგებარია და კითხვებს იწვევს მონეტარული პოლიტიკის რეფინანსირების ასეთი სიხშირით ცვლილების მიზანშეწონილობა.

რეფინანსირების განაკვეთის ცვლილება უნდა ეფუძნებოდეს ინფლაციისა და ვალუტის გაცვლითი კურსის პროგნოზებს. ცხადია, მონეტარული პოლიტიკის გადაწყვეტილებების დროსთან შესაბამისობა დამოკიდებულია მონეტარული ხელისუფლების ამ ორი ცვლადის სწორად პროგნოზირების უნარზე. ასეთი უნარის ქონა ცოტათი საეჭვოა, რადგან, როგორც ზემოთ დავინახეთ, მოკლე დროის მანძლილზე რამდენჯერმე ზევით-ქვევით შეიცვალა მონეტარული პოლიტიკის რეფინანსირების განაკვეთი (იხ. ნახ. 1 და 2). როგორც ჩანს, მონეტარული რეფინანსირების გადაწყვეტილება სავარაუდოდ უფრო ეფუძნება მიმდინარე მდგომარეობის სიტუაციურ ანალიზს და უფრო არის შემდგარ მდგომარეობაზე რეაგირება. ასეთ მიდგომას ახასიათებს დიდი რისკი, რაც ვლინდება მონეტარული გადაწყვეყვეტილებების დროსთან აცდენებში.

უფრო საფუძვლიანი ანალიზისთვის საჭიროა, მათემატიკური სტატისტიკის მეთოდებით შევაფასოთ რეფინანსირების განაკვეთის გავლენა ფულადი ბაზრის მოკლევადიანი ინსტრუმენტების საპროცენტო განაკვეთებზე დროითი ლაგის გათვალისწინებით. პირველად დავთვალოთ კორელაციის კოეფიციენტი ფულის მასის ზრდასა და რეფინანსირების განაკვეთის ცვილებას შორის(იხ. ცხრილი 1). ცვლადების არსიდან გამომდინარე კორელაციის ეს კოეფიციენტები უნდა იყვნენ უარყოფით, რასაც ეთანხმება პირველ ცხრილში მოტანილი კორელაციის კოეფიციენტები. ნდობის 5 პროცენტიან დონეზე ყველა ეს სიდიდე არსებითია, ანუ

განსხვავებულია ნულისგან. ფულის მასის ცვლილება დამოკიდებულია მონეტარულ განაკვეთზე და დამოკიდებულების ხარისხი იზრდება დაგვიანების პერიოდების ზრდის კვალობაზე და მაქსიმუმს აღწევს 11 თვის დაგვიანებისთვის ფულადი მასის, M M2, ცვლილების ყველაზე კარგი ამხსნელად გამოდის 11 თვით

ცხრილი 1

|

|

MPIR |

MPIR-1 |

MPIR-2 |

MPIR-3 |

. . . |

MPIR-6 |

. . . |

MPIR-11 |

MPIR-12 |

|

M2 |

-0.3883 |

-0.4183 |

-0.4454 |

-0.4730 |

. . . |

-0.5500 |

. . . |

-0.6447 |

-0.6447 |

|

R2 |

0.15 |

0.17 |

0.19 |

0.22 |

. . . |

0.30 |

. . . |

0.42 |

0.42 |

(მეორე სტრიქონი - შესაბამისი ცვლადების კორელაცია; Mესამე სტრიქონი - შესაბამისი რეგრესიების ახსნის დონე)

დაგვიანებული მონეტარული პოლიტიკის განაკვეთ - MPIRt-11. შესაბამისი რეგრესიის განტოლებაა

M2t = 6,84 - 0,42XMPIRt-11 (1)

რომლის ამხსნელი ცვლადის t =-8.84 და რეგრესიის F F =78.24, ხოლო დეტერმინაციის კოეფიციენტი, რომელიც ზომას ახსნის დონეს, ტოლია 0,42 -ის. მოცემული სტატისტიკების მნიშვნელობები იმდენად დიდია, რომ (1) განტოლების არსებითობის ეჭვქვეშ დაყენების საფუძველი არ არსებობს. მაგრამ, როგორც ცხრილი 1 - დან ჩანს, რეგრესიის მოცემული განტოლებების ახსნის დონე პირველი სამი თვის დაგვიანებით 25 პროცენტზე დაბალია, ის დაგვანების მე - 11 თვეზე აღწევს 42 პროცენტს. ასე რომ, ფულის მასის ცვილება სუსტად არის გამპირობებული მონეტარული პოლიტიკის რეფინასირების განაკვეთის განაკვეთის ცვლილებით.

ეხლა ვნახოთ თუ რა გავლენა აქვს მონეტარული პოლიტიკის რეფინანსირების განაკვეთს ფულადი ბაზრის ინსტრუმენტების საპროცენტო განაკვეთებზე. ასეთი ფინანსური ინსტრუმენტებია: ეროვნული ბანკის სადეპოზიტო სერტიფიკატი(CD), მოკლევადიანი სახელმწიფო სახაზინო ვალდებულებები(TB), რეპო ოპერაციები(REPO), 1 და 7 დღიანი ბანკთაშორის სესხები(TIBR1 და TIBER7), და მოკლევადიანი სახაზინო ობლიგაციები(TN). ჯერ, შევაფასოთ ამ ცვლადების კორელაცია მონეტარული პოლიტიკის რეფინანსირების განაკვეთთან, შემდეგ კი ავაგოთ ჩამოთვლილი ცვლადების რეგრესია რეფინანსირების განაკვეთთან. კორელაციის კოეფიციენტების მატრიცა მოცემულია ცხრილ 2 -ში.

ცხრილი2

|

|

MPR |

COD |

TIBR-1 |

TIBR-7 |

TB -1 |

|

MPR |

1 |

|

|||

|

CD |

0.912353 |

1 |

|

||

|

TIBR1 |

0.863412 |

0.841518 |

1 |

|

|

|

TIBR7 |

0.925231 |

0.879139 |

0.752873 |

1 |

|

|

TB1 |

0.610506 |

0.699504 |

0.509763 |

0.621567021 |

1 |

ცხრილი 2 - ის პირველი სვეტის კორელაციის კოეფიციენეტები ყველა არსებითია და განსხვავებულია ნულისგან, რადგან მათი t სტატისტიკები (22.83, 17.54, 24.99 და 7.90) აღემატება კრიტიკულ მნიშვნელობას. ანუ, მონეტარული პოლიტიკის რეფინანსირების განაკვეთს გავლენა უნდა ჰქონდეს ფულადი ბაზრის მოკლევადიან ინსტრუმენტების საპროცენტო განაკვეთებზე. ამ ცვლადების რეგრესიის განტოლებები რეფინანსირების განაკვეთით ჩაიწერება შემდეგი განტოლებების სახით

![]()

![]()

![]()

![]()

![]()

ცხრილ 3 -ში წარმოდგენილია მოცემული რეგრესიებისა და მათი პარამეტრების სტატისტიკური შეფასებები. ამ ცხრილის მონაცემების თანახმად, ხუთივე რეგრესიის განტოლება არსებითა და მათი კოეფიციენტები არსებითად განსხვავებულია ნულისაგან. (2) - (4) რეგრესიის ახსნადობის უნარი შთამბეჭდავად გამოიყურება (0.83, 0.74 და 0,86), შედარებით მცირეა ეს მაჩვენებელი (5) და (6) რეგრესიებისთვის, მაგრამ ახსნის დონე მაინც მნიშვნელოვანია, შესაბამისად - 0.42 და 0.48.

ცხრილი 3

|

|

Dკოეფიციენტებიდასტატისტიკები რეგრესიების მიხედვით |

||||

|

(2) |

(3) |

(4) |

(5) |

(6) |

|

|

b0 |

-3.11 |

-0.28 |

-0.75 |

0.63 |

22.16 |

|

b1 |

1.69 |

0.94 |

1.21 |

1.24 |

-1.53 |

|

t |

22.62 |

17.37 |

24.75 |

7.83 |

-5.45 |

|

P value |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

|

F |

511.11 |

301.68 |

612.54 |

61.37 |

3.14 |

|

R2 |

0.83 |

0.74 |

0.86 |

0.42 |

0.48 |

|

n |

106 |

106 |

106 |

86 |

34 |

განვიხიოოთ მონეტარული პოლიტიკის რეფინანსირების საპროცევტო განაკვეთის ცვლილების გავლენა ბანკების სესხების საშუალო საპროცენტო განაკვეთზე(ALR), ლარსის სესხების საპროცენტო განაკვეთზე(LLR) და უცხოური ვალუტის სესხების საშუალო საპროცენტო განაკვეთებზე(FCLR). სამივე ცვლადის რეგრესიის განტოლება ასეთია:

![]()

![]()

![]()

ცხრილი4

|

|

Dკოეფიციენტებიდასტატისტიკები რეგრესიების მიხედვით |

||

|

(7) |

(8) |

(9) |

|

|

b0 |

14.95 |

18.97 |

9.49 |

|

b1 |

0.51 |

0.38 |

0.85 |

|

t |

4.17 |

4.58 |

4.62 |

|

P value |

0.00 |

0.00 |

0.00 |

|

F |

17.38 |

20.99 |

21.32 |

|

R2 |

0.14 |

0.16 |

0.16 |

|

n |

113 |

113 |

113 |

მართალია, (7) - (9) რეგრესიების ახსნის დონე, დეტერმიანაციის კოეფიციენტი(R2), დაბალია და 16 პროცენტს არ აღემატება, მაგრამ სხვა სტატისტიკები(t, p და F) ამ განტოლებებისა და მათი კოეფიციენტების არაარსებითობის მტკიცების საფუძველს არ იძლევა. ასე რომ, მონეტარული პოლიტიკის საპროცენტო განაკვეთს აქვს გავლენა ბანკის სესხების საპროცენტო განაკვეთებზე. მაგრამ, როგორც ჩანს, არის კიდევ სხვა უფრო მნიშვნელოვანი ფაქტორები, რომლების დიდ გავლენას ახდენენ კომერციული ბანკების სესხების საპროცენტო განაკვეთების ცვლილებებზე. კერძოდ, ეს არის ინფლაციისიასთან, ვალუტის გაცვლით კურსთან და საკრედიტო რისკთან დაკავშირებული მოლოდინების ცვლილება. ასევე, გასათვალიწინებელია კრედიტებზე მოთხოვნის იმ ნაწილის ცვლილება, რომელიც არ არის დამოკიდებული საპროცენტო განაკვეთის ცვლილებაზე.

როგორც ზემოთ ვნახეთ, მონეტარილი პოლიტიკის რეფინანსირების განაკვეთს აქვს გავლენა კომერციული ბანკების სესხების საპროცენტო განაკვეთებზე. ეხლა შევამოწმოთ, ხომ არ არის ეს გავლენა დროში დაგვიანებული. ამისთვის ავიღოთ დაგვიანების 6 თვიანი პერიოდი და ავაგოთ სესხების საპროცენტო განაკვეთების რეგრესია რეფინანსირების განაკვეთების ამ 6 ცვლადის მიმართ: MPIRt-1, MPIRt-2, . . . , MPIRt-6. ჩვენ ავაგეთ სამი ცვლადის (ALR, LLR და FCLR) ყველა მათგანში მხოლოდ MPIRt-6 ცვლადის რეგრესიის განტოლების კოეფიციენტი არსებით. ეს იმას ნიშნავს, რომ რეფინანსირების განაკვეთის მიმდინარე ცვლილება 6 თვის შემდეგ აისახება კომერციული ბანკების სესხების საპროცენტო განაკვეთებზე. ეს დამოკიდებულება ასახულია რეგრესიის შემდეგი განტოლებებში:

![]()

![]()

![]()

ცხრილი 5

|

|

Dკოეფიციენტებიდასტატისტიკები რეგრესიების მიხედვით |

||

|

(10) |

(11) |

(12) |

|

|

b0 |

13,05 |

17,92 |

6,81 |

|

b1 |

0.78 |

0.53 |

1,23 |

|

t |

8,15 |

7,88 |

8,53 |

|

P value |

0.00 |

0.00 |

0.00 |

|

F |

66,39 |

62,06 |

72,68 |

|

R2 |

0,38 |

0.36 |

0.40 |

|

n |

113 |

113 |

113 |

როგორც მე - 5 ცხრილიდან ჩანს, ბოლო სამი რეგრესიის დეტერმინაციის კოეფიციენტი მნიშვნელოვნია(38%, 36% და 40%). მაგრამ, არც ისეთა, რომ სესხების საპროცენტო განაკვეთის ცვლილებას სანახევროზე მეტად ხსნიდეს.

ეხლა ვნახოთ, თუ რა გავლენა აქვს სესხების საპროცენტო განაკვეთის ცვლილებას კომერციული ბანკების საკრედიტო ბალანსებზე(TL, TLL და TFCL), და შემდეგ შევაფასოთ ამ ფაქტორის გავლენა ფულად აგრეგატზე თუ რამდენად მნიშვნელოვანია. კომერციული ბანკების მთლიან სესხებთან ერთად, განვიხილოთ ლარში და უცხოურ ვალუტებში დენომინირებული სესხება. ამ ცვლადების შესაბამის საპროცენტო განაკვეთებთან მიმართებით რეგრესიები ასეთია:

![]() (13)

(13)

![]() (14)

(14)

![]() (15)

(15)

ცხრილი 6

|

|

Dკოეფიციენტები და სტატისტიკები რეგრესიების მიხედვით |

||

|

(13) |

(14) |

(15) |

|

|

b0 |

33.52 |

18.37 |

14.11 |

|

b1 |

-1.31 |

-0.71 |

-0.52 |

|

t |

-17.44 |

-12.89 |

-18.32 |

|

P value |

0.00 |

0.00 |

0.00 |

|

F |

304.31 |

166.08 |

335.72 |

|

R2 |

0,73 |

0.60 |

0.75 |

|

n |

113 |

113 |

113 |

როგორც მე - 6 ცხრილიდა ჩანს, ბოლო სამი რეგრესიის არსებითობაზე ეჭვის საფუძველი არ არსებობს და ამასთან მათი ახსნის დონე საკმარისად მაღალია. ანუ, ფაქტია, რომ ბანკების სესხების ბალანსის ცვლილება მგრძნობიარე საპროცენტო განაკვეთის მიმართ, რაც კანონზომიერად უნდა ჩაითვალოს. მარგამ, ჩვენ ამ შემთხვევაში, უფრო გვაინტერესებს დამოკიდებულებების ჯაჭვი, რომელიც იწყება მონეტარული პოლიტიკის განაკვეთით, MPIR, და მთავრდება ფულადი აგრეგატის ცვლილებით, - ცვლილების საპროცენტო ხაზი. ამისთვის საჭირო იქნება შევაფასოთ კიდევ ერთი დამოკიდებულება სესხებისა და ფულად მასის ცვლილებს შორის. შემდეგი განტოლება წარმოადგენს M2 ფულადი აგრეგატის რეგრესიას კომერციული ბანკების მთლიან სესხებთან მიმართებით:

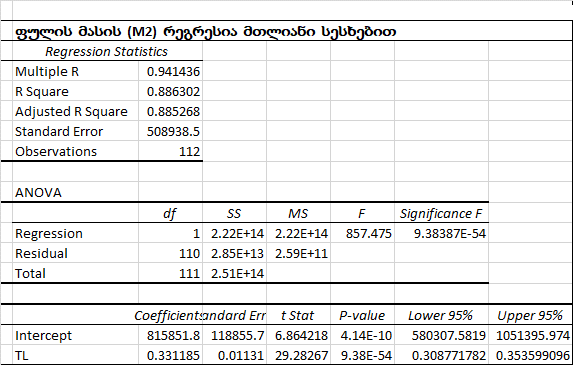

M2t = 81585177 + 0,33XTLt (16)

ცხრილი 7

მე - 7 ცხრილში მოტანილი რეგრესიის სტატისტიკა(t=29.28 და FF=857.47) ადასტურებს, რომ განტოლება (16) არსებითია და მისი ახსნის დონე 88.52 პროცენტია. ასე რომ, ფულადი მასის ცვალებადობის მთავარ ფაქტორად უნდა ჩაითვალოს საბანკო სესხების ბალანსის ცვალებადობა.

ჩვენ გვაქვს ეხლა შესაძლებლობა, შევაფასოთ მონეტარული პოლიტიკის საპროცენტო განაკვეთის მრავალსაფეხურიანი გავლენა ფულადი აგრეგატის ცვლილებაზე. ამისთვის მე - (7) განტოლების დეტერმინაციის კოეფიციენტი უნდა გავამრავლოთ მე - (16) განტოლების დეტერმინაციის კოეფიციენტზე და მივიღებთ კუმულატიურ ეფექტს

CE = 0.14X0.38X0.73X0.88 =0.0341 (17)

რომელიც ტოლია 3.41 პროცენტის. გავლენის ასეთი სისუსტე, შედეგია იმისა, რომ საქართველოს ფულად ბაზარში ბანკების რეფინანსირების ინსტრუმენტის როლი დიდი არ არის და შესაბამისად ნაკლებად მნიშვნელოვანია ამ ინსტრუმენტის ეფექტურობა მონეტარული პოლიტიკის ფარგლებში. ასე რომ, რეფინანსირების საპროცენტო განაკვეთი ჯერკიდევ არ არის იმდენად ძლიერი აღმძრავი, რომ მის საფუძველზე შესაძლებელი იყოს ეფექტური მონეტარული პოლიტიკის წარმოება.

რეფინანსირების საპროცენტო განაკვეთის ცვლილებას გავლენა უნდა ჰქონდეს ეროვნული ვალუტის გაცვლით კურსზეც, - პოლიტიკის გაცვლითი კურსის ხაზი. თუმცა, ეს გავლენა ყოველთვის არ არის ცალსახა, ის დამოკიდებულია იმაზე თუ როგორია ადგილობრივ და უცხოური საპროცენტო განაკვეთების თანაფარდობა, რამდენად მიმზიდველი და ხელმისაწვდომია ლოკალური ფულადი ინსტრუმენტების ბაზარი გარე ინვესტორებისთვის. ამ გავლენის ხარისხზე დიდ გავლენას ახდენს აგრეთვე მოლოდინები, რომლებიც უკავშირდება ცენტრალური ბანკის მონეტარულ პოლიტიკის გადაწყვეტილებებს და ინფლაციასთან დაკავშირებულ მოლოდინებს. და კიდევ, გასათვალისწინებელია სპეკულაციური ზეწოლა სავალუტო კურსზე, რომლის ინტესივობას აძლიერებს ცენტრალური ბანკის სავალუტო ინტერვენციების ზრდა.

სავალუტო კურსის ცვლილება იწვევს ადგილობრივი და უცხოური საქონლის ფასების ფარდობით ცვლილებას. ამგვარი ცვლილება გარკვეული დაგვიანებით შემდეგ აისახება ადგილობრივ ეკონომიკაზე, ხოლო უფრო მეტი დრო დასჭირდება მას მოახდინოს გავლენა მოხმარების არსებულ მოდელზე. აქ გვაქვს გავლენის ორი ხაზი, რომლებიც მოქმედებენ გაცვლითი კურსის საშუალებით. ერთი არის გაცვლითი კურსის გავლენა წმინდა ექსპორტზე, ხოლო მეორე - გავლენა ინდივიდებისა და ფირმების ბალანსზე, რაც იწვევს ეკონომიკური სუბიექტების წმინდა ღირებულების ცვლილებას.

აქ ჩვენ განვიხილავთ მხოლოდ რეფინანსირების განაკვეთის გავლენას ლარის გაცვლით კურსზე. როგორც ეს მე -8 ცხრილიდა ჩანს, სავალუტო კურსზე რეფინანსირების განაკვეთის გავლენა 3 თვიანი დაგვიანების ფარგლებში ნულის ტოლია, რადგან რეგრესიის ყველა კოეფიციენტი არა არსებითია. საერთოდ, საქართველოს ფულადი ბაზარი სუსტად რეაგირებს მონეტარული საპროცენტო განაკვეთის ცვლილებაზე, ხოლო მისი ცვლილებაზე

ცხრილი 8

თითქმის არ რეგირებს ლარის გაცვლითი კურსი. ამის ერთი მიზეზი ის არის, რომ სავალუტო რისკის აღქმა მაღალია ინვესტორებში და თავს იკავებენ ლარის ფინანსური აქტივებში ინვესტირებისაგან; ხოლო მეორე - საქართველოს ფინანსური ბაზრის განვითარების დაბალი დონე, რაც აფერხებს ფულადი ნაკადების შემოდინება-გადინების პროცესს.

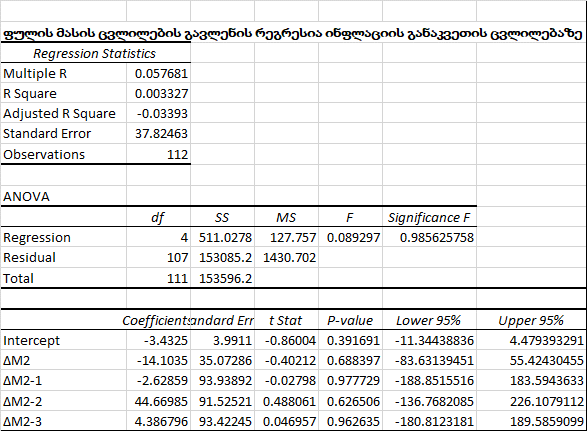

თუ ეს ასეა, მაშინ რით უნდა აიხსნას სავალუტო გაცვლითი კურსის ცვალებადობა? ერთი ასეთი ფაქტორი უნდა იყოს მონეტარული აგრეგატის ცვლილება, რომელიც, როგორც ზემოთ ვნახეთ, თითქმის არ არის დამოკიდებული რეფინანსირების განაკვეთზე; ხოლო მეორე უნდა იყოს ეკონომიკური აქტივობების შემცირება და არასასურველი მოლოდინები, რომლის ძირითად წყარო აღნიშნულ ფაქტორებთან ერთად შეიძლება იყოს არათანმიმდევრული და გაუგებარი მონეტარული პოლიტიკა. ბოლო ორი ფაქტორის რაოდენობრივი შეფასება რთული საქმეა, თანაც საჭირო ინფორმაციის არ არსებობის პირობებში, ხოლო პირველის შესაძლებელია სტატისტიკური მოდელების ფარგლებში. ამ მიზნით, განვიხილოთ ორი ტიპის ფულად აგრეგატი M2 და სარეზერვო ფული(RM). ეს ორი ცვლადი ურთიერთკოლინარულია, ამიტომ ავარჩიოთ ის, რომელის კორელაციის კოეფიცინტი სავალუტო კურსის ცვლილებასთან იქნება მაქსიმალური. ჩვენს შემთხვევაში, ასეთია M2 -ის ცვლილება. შესაბამისი რეგრესიის განტოლება იქნება

∆L/$ =-0.0061+0.17 ∆M2 (18)

ეს რეგრესია არსებეთია (b1 კოეფიციენტის t = 3.08, p= 0.0025 და F =9.51), თუმცა მისი ახსნის დონე მხოლოდ 8 პროცენტია. ანუ, ვალუტის გაცვლითი კურსის ცვლილება უფრო მეტად გამპირობებულია სხვა ფაქტორებით, რომელთა ანალიზი და შეფასება ნაშრომის ფარგლებს.

გარდა ამისა, როგორც ზემოთ დავინახეთ, სავალუტო კურსთან მიმართებაშიც სუსტია ამ ფაქტორის მნიშვნელობა. სავალუტო კურსის ცვალებადობის ახსნაში რეფინანსირების საპროცენტო განაკვეთის გავლენის მნიშვნელობა მხოლოდ 13 პროცენტია. ამასთან, ის ხასიათდება დიდი დაგვიანებით. ჩვენს შემთხვევაში, ეს დაგვიანება სამ თვეს აღემატება. მოცემულ პირობებში, ცხადია, მონეტარული პოლიტიკა, რომელიც ფოკუსირებულია მხოლოდ რეფინანსირების განაკვეთის ცვლილებაზე, ვერ იქნება სათანადოდ ეფექტური ლარის გაცვლითი კურსის სატაბილიზების საქმეში.

F ფულადი ბაზრის ერთი მნიშვნელოვანი მექანიზმია ღია ბაზრის ოპერაციები. ამ მექანიზმის უპირატესობა გამოიხატება იმაში, რომ მათი გავლენა საპროცენტო განაკვეთებზე და ფულის მასაზე სწრაფიც არის და ადვილად პროგნოზირებადიც. სამწუხაროდ, ეს ეს მექანიზმი საქართველოში ჯერკიდევ სუსტად არის განვითარებული, ამიტომ მისი როლი მონეტარულ პოლიტიკაში არ არის დიდი.

ცხრილი 9

და ბოლოს, დავაკავშიროთ ეს ყველაფერი ინფლაციის განაკვეთთან - მონეტარული პოლიტიკის მიზანთან. ამისთვის შევაფასოთ ფულად მასის ცვლილებების გავლენა ინფლაციის განაკვეთზე. გოგორც ცხრილი 9 ცხადყოფს, ინფლაციის განაკვეთ თითქმის არ რეაგირებს ფულის მასის ცვლილებაზე. რეგრესიაში სამ თვემდე დაგვიანების ცვლადების ყველა კოეფიციენტი არაარსებითია, F სტატისტიკაც მცირეა და რეგრესიაც არა არსებითია, რადგან მისი ყველა კოეფიციენტი დიდი ალბათობით ნულის ტოლია.

როგორც ცნობილია, ინფლაცია არის ფულის მასის ზრდის ფენომენი, მაგრამ, ჩვენს შემთხვევაში, მივიღეთ საპირისპირო შედეგი. ეს ფაქტორიც რომ გავითვალიწინოთ (17) ფორმულაში, რეფინანსირები კუმულატიური ეფექტი, CE, თითქმის ნულს გაუტოლდება. თუმცა, აქ გასათვალისწინებელია ის, რომ ჩვენ განვიხილეთ ინფლაცია, რომელზეც გავლენა შეიძლება უკვე ჰქონოდა ფულადი მასის ცვლილებას. ინფლაციაზე გავლენის შეფასება უფრო ზუსტი იქნებოდა, თუ ჩვენ შევძლებდით პოლიტიკის აღნიშნული გავლენების ნიველირებას. ამის გაკეთება შესაძლებელი იქნებოდა მონეტარული პოლიტიკის ინსტრუმენტების ცნობილი მოდელის საფუძველზე[3], მაგრამ ამისთვის საჭირო იქნებოდა ყოველთვიური მთლიანი შიდა პროდუქტის ცოდნა, რაც ამჟამად არ აღირიცხება საქართველოს სტატისტიკის სამსახურების მიერ.

მთლიანობაში, ზემოთ მიღებული შედეგები ცხადყოფენ იმას, რომ მონეტარული პოლიტიკა, რომლის მთავარი აღმძრავი იქნება რეფინანსირების საპროცენტო განაკვეთის ცვლილება, ვერ იქნება საკმარისად ეფექტური ინსტრუმენტი როგორც ინფლაციის, ასევე ლარის გაცვლითი კურსის კონტროლის საქმეში.

დასკვნა

საქართველოს ეროვნულ ბანკს დეკლარირებული აქვს მიზნობრივ ინფლაციაზე ფოკუსირებული მონეტარული პოლიტიკა, სადაც, წესით, რეფინანსირების განაკვეთის როლი გაცილებით უფრო მნიშვნელოვანი უნდა ყოფილიყო. მაგრამ, როგორც ზემოთ დავინახეთ, ამ მექანიზმის რეალური გავლენა, რომელიც ხორციელდება მონეტარული პოლიტიკის გადაცემის მექანიზმებით, ძალიან სუსტია და ვერ გამოდგება ინფლაციისა და სავალუტო კურსის კონტროლის საიმედო მექანიზმად.

თუმცა, აღინიშვნას იმსახურებს ის ფაქტიც, რომ დღეს, ამ ტიპის ერთ მიზნზე ფოკუსირებული მონეტარული პოლიტიკის გამოყენების საკმაოდ წარმატებულ მაგალითებს იძლევა ბევრი ქვეყანა[4]. ამგვარი მონეტარული პოლიტიკის ინსტრუმენტებით მათ შეძლეს ინფლაციაზე საიმედო კონტროლის დაწესება, მიაღწიეს და ინარჩუნებენ მეტ-ნაკლებად სტაბილურად დაბალი ინფლაციას.

საქართველოს შემთხვევაში, მონეტარული პოლიტიკის გადაცემის მაქანიზმებში ლარის რეფინანსირების განაკვეთის ცვლილების გავლენის სისუსტეს განაპირობებს რიგი ფაქტორებისა. მათ შორის ერთი ის არის, რომ ფულად ბაზარზე ლარის ტრანზაქციების მოცულობა მცირეა, რასაც დიდწილად განაპირობებს დოლარიზების არსებული მაღალი დონე; მეორე, - ფულადი ბაზრის სტრუქტურა და იქ ვაჭრებადი ფულადი ინსტრუმენტების მცირე მასშტაბი; მესამე, - გლობალურ ფულად ბაზრებთან ინტეგრაციის დაბალი დონე, რისი შედეგია ისიც, რომ ლარის საპროცენტო განაკვეთის ცვლილება ვერ ახდენს გავლენას უცხოური ვალუტის ნაკადებზე.

ის, რომ ლარის საპროცენტო განაკვეთის ცვლილება ვერ ახდენს გავლენას უცხოური ვალუტის შემოდინებაზე, ართულებს მონეტარული პოლიტიკის ამოცანას ვალუტის გაცვლით კურსის სტაბილურობის საქმეში. არადა, საქართველოსთვის, რომელიც განვითარებადი ეკონომიკის ქვეყანა, ძალზე კრიტიკულია ვალუტის გაცვლითი კურსის სტაბილურობაც. ამდენად, აქ მიზნობრივი ინფლაციაზე ფოკუსირებული მონეტარულიც კი ვერ იქნება გულგრილი გაცვლით კურსის სტაბილურობის მიზნის მიმართ, რადგან ლარის გაცვლითი კურსი ფასების ინფლაციის მნიშვნელოვანი ფაქტორია. უფრო მეტიც, ლარის კურსის გრძელვადიან არასტაბილურას შეუძლია ფინანსურ კრიზისს შეუქმნას საფუძველი.

გამომდინარე აქედან, საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკა, დეკლარირების მიუხედავად, ვერ იქნება მკაცრად ერთ მიზნიანი. ინფლაციის მიზანთან ერთად მან უნდა იზრუნოს ვალუტის გაცვლითი კურსის სტაბილურობაზეც. მართალია, მოცემულ პირობებში, ეროვნული ბანკის შესაძლებლობებს აღემატება გაცვლითი კურსის სრული სტაბილურობის მიზანი, მაგრამ მან მონეტარული პოლიტიკის მექანიზმებით უნდა შეძლოს სავალუტო კურსის მოკლევადიანი ჭარბი ფლუქტუაციის თავიდან აცილება მაინც. თუ ეს მიზანი მიღწეული იქნება, შემცირდება ვალუტის გაუფასურების არასასურველი მოლოდინების შექმნა, გაიზრდება ლარის გაცვლითი კურსის სტაბილურობა, რაც თავის მხრივ შეასუსტებს ფასებზე ზეწოლას, გაიზრდება თვით მონეტარული პოლიტიკის მიმართ ნდობა.

გამოყენებული ლიტერატურა

1. ლემონჯავა, გ. (2016). მონეტარული პოლიტიკის როლი და ამოცანები. ჟურნალი ეკონომისტი, ტომი IX, #2, 26-35; Lემონჯავა, გ. (2016). მონეტარული პოლიტიკის გადაცემის მექანიზმები. ჟურნალი გლობალიზაცია და ბიზნესი, #2, 81-88.

2. Svensson, Lars E. O. 1997, “Inflation Forecast Targeting: Implementing and Monitoring Inflation Targets”, European Economic Review, 41.

3. Mishkin, F. 2009. Monetary Policy Strategy - “Inflation Targeting: A New Framework for Monetary Policy”. The MIP Press, Cambridge. 206-252.

[1] ლემონჯავა, გ. (2016). მონეტარული პოლიტიკის როლი და ამოცანები. ჟურნალი ეკონომისტი, ტომი IX, #2, 26-35; Lემონჯავა, გ. (2016). მონეტარული პოლიტიკის გადაცემის მექანიზმები. ჟურნალი გლობალიზაცია და ბიზნესი, #2, 81-88.

[2] ALR- კომერციული ბანკების საშუალო საპროცენტო განაკვეთი; LLR – კომერციული ბანკების ლარის სესხების საშუალო საპროცენტო განაკვეთი; FCLR-კომერციული ბანკების უცხოური ვალუტის სესხების საშუალო საპროცენტო განაკვეთი.

[3] Svensson, Lars E. O. (1997), “Inflation Forecast Targeting: Implementing and Monitoring Inflation Targets”, European Economic Review, 41.

[4] Mishkin, F. (2009). Monetary Policy Strategy - “Inflation Targeting: A New Framework for Monetary Policy”. The MIP Press, Cambridge. 206-252.